億佰年消毒產(chǎn)品 夸大功能與多級代理模式背后的風險

近年來,一款名為“億佰年”的消毒產(chǎn)品在市場上引起關(guān)注,其代理商宣稱該產(chǎn)品不僅能有效消毒,還能改善婦科疾病,并通過多級代理模式吸引大量參與者,其中還包含團隊獎勵和代理代辦服務。這一現(xiàn)象背后隱藏著夸大宣傳和潛在的法律風險。

該產(chǎn)品作為消毒產(chǎn)品,其功能本應限于消毒和衛(wèi)生用途。根據(jù)中國《消毒管理辦法》及相關(guān)法規(guī),消毒產(chǎn)品不得明示或暗示對疾病有治療作用。婦科疾病屬于醫(yī)療范疇,需由專業(yè)醫(yī)生診斷并采用藥物治療,普通消毒產(chǎn)品無法替代。億佰年的代理商通過社交媒體、線下推廣等方式,宣傳其產(chǎn)品能“改善陰道炎、宮頸糜爛”等婦科問題,這已涉嫌虛假宣傳和誤導消費者。消費者若輕信此類宣傳,可能延誤正規(guī)治療,危害健康。

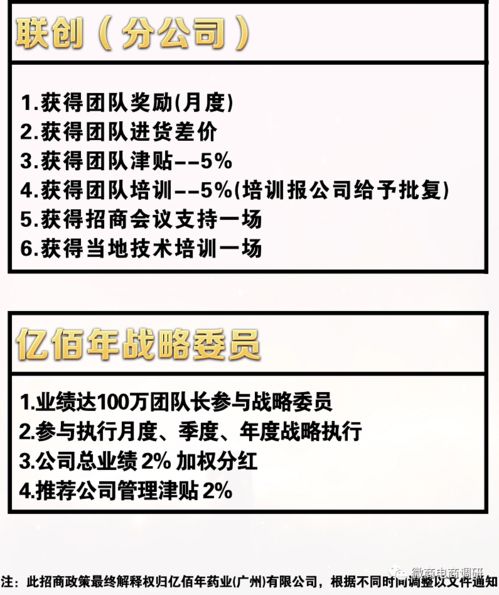

億佰年的營銷模式采用多級代理結(jié)構(gòu),并包含團隊獎勵機制。代理商通常需購買一定數(shù)量的產(chǎn)品才能加入,然后通過發(fā)展下級代理獲取傭金。高級代理商還可獲得團隊獎勵,即根據(jù)整個團隊的銷售業(yè)績提取額外收益。還有“代理代辦”服務,幫助新代理快速啟動業(yè)務。這種模式看似能快速致富,但實際上類似于傳銷或金字塔式銷售:收益主要依賴拉人頭,而非產(chǎn)品銷售本身。如果產(chǎn)品實際需求不足,底層代理可能面臨囤貨和虧損風險。中國法律對傳銷行為有嚴格界定,一旦被認定為非法傳銷,參與者將面臨法律責任。

從市場影響來看,億佰年的案例反映了當前部分健康產(chǎn)品市場的亂象。消費者應提高警惕,選擇產(chǎn)品時核實其批準文號(如衛(wèi)消證字),并咨詢專業(yè)醫(yī)療機構(gòu)。對于代理模式,參與者需評估其合法性,避免陷入傳銷陷阱。監(jiān)管部門也應加強執(zhí)法,打擊虛假宣傳和非法營銷,保護公眾利益。

億佰年消毒產(chǎn)品的宣稱和多級代理模式需謹慎對待。健康無小事,消費者和投資者都應理性分析,遵循法律與科學原則,切勿被夸大承諾所迷惑。

如若轉(zhuǎn)載,請注明出處:http://www.asxd.net.cn/product/28.html

更新時間:2026-04-21 16:57:29